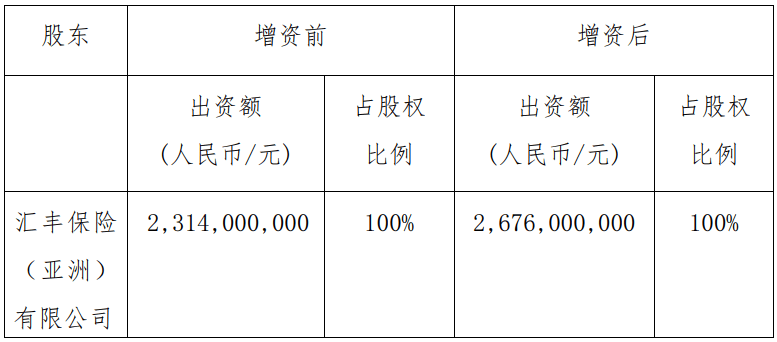

银行的商业承兑汇票信用风险评估方法

在银行的业务中,商业承兑汇票是一种常见的金融工具。然而,其存在一定的信用风险,因此准确评估至关重要。以下是一些常见的评估方法:

首先,对承兑企业的财务状况进行深入分析。这包括审查其资产负债表、利润表和现金流量表。通过计算关键财务比率,如流动比率、资产负债率、净利润率等,来评估企业的偿债能力、盈利能力和运营效率。

其次,考察承兑企业的行业地位和市场竞争力。了解企业在所属行业中的市场份额、品牌知名度、技术创新能力等。一个在行业中具有领先地位和竞争优势的企业,其承兑汇票的信用风险相对较低。

再者,关注企业的信用记录。查看企业过往的贷款还款情况、商业合作中的信用表现等。良好的信用记录是企业信用可靠的重要标志。

另外,评估企业的管理层素质和治理结构也不能忽视。优秀的管理层能够做出明智的决策,合理规划企业的发展,从而降低信用风险。

以下为一个简单的对比表格,展示不同规模企业在信用风险评估方面的一些特点:

企业规模 优势 风险点 大型企业 资金雄厚、市场份额大、抗风险能力强 可能存在复杂的组织结构和业务多元化带来的管理挑战 中型企业 发展潜力较大、灵活性较高 受市场波动影响相对较大,资金链可能较脆弱 小型企业 创新能力强、决策迅速 财务实力有限,经营稳定性较差此外,宏观经济环境的变化也会对企业的信用状况产生影响。经济繁荣期,企业经营状况普遍较好,信用风险相对较低;而在经济衰退期,企业面临的压力增大,信用风险相应上升。

银行还会调查企业的上下游供应链关系。稳定的供应商和客户关系,表明企业的经营具有一定的稳定性和可持续性。

最后,实地考察企业的生产经营情况也是一种有效的评估方法。观察企业的生产设备、工艺流程、库存管理等,直观了解企业的运营状况。

总之,银行在评估商业承兑汇票的信用风险时,需要综合运用多种方法,全面、深入地了解承兑企业的情况,以做出准确的判断,保障自身资金安全和业务稳健发展。

发表评论