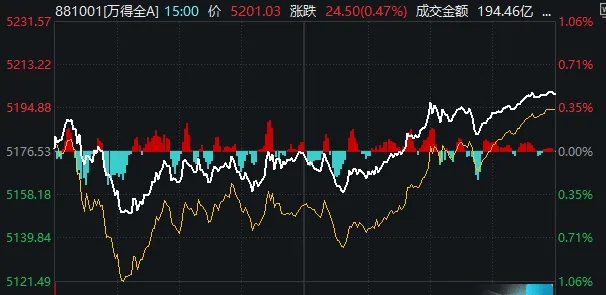

3月5日,市场全天震荡反弹,三大指数小幅上涨,北证50指数大涨2.82%逼近前期历史高点。截至收盘,沪指涨0.53%,深成指涨0.28%,创业板指涨0.01%。

板块方面,工程机械、人形机器人(300024)、算力租赁、商业航天等板块涨幅居前,光伏设备、房地产、医药商业、化肥等板块跌幅居前。

个股跌多涨少,全市场超2800只个股下跌。沪深两市全天成交额1.49万亿元,较上个交易日放量582亿。

进入“两会时间”,A股也变得“稳”了起来。

以万得全A为例,上午收盘时其振幅仅0.81%,为2025年以来最低水平;午后市场情绪升温,振幅才随涨幅扩大。

成交额方面,本周三个交易日维持在1.5万亿元附近,较上周有所下滑。

可以说,盘中大部分时间,率先走强的板块,主要受消息驱动。

而今天消息面最大的事件是什么,相信股民们都有共识。

被政府工作报告提到,这些板块大涨

今天上午,十四届全国人大三次会议在京开幕,国务院总理李强作政府工作报告。

(点击链接,可重温800字极简版→)

报告提到,培育壮大新兴产业、未来产业;深入推进战略性新兴产业融合集群发展;开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展;建立未来产业投入增长机制,培育生物制造、量子科技、具身智能、6G等未来产业。

而在A股市场,这些被“点名”的板块大多涨幅居前。

但如图所示,截至收盘,工程机械板块涨幅始终领先,该指数盘中甚至创下历史新高,这是为什么呢?

消息面上,2月中国工程机械市场指数(CMI)同比大增13.53%,环比增长5.44%,创下近一年新高。数据显示,春节后全国项目开工率显著回升,2月前四周设备开工小时数同比提升6.67%,装载机、叉车销量预计分别同比激增37.86%和18.21%。

另有分析认为,叠加政府工作报告明确提出“推动房地产市场止跌回稳”“加码城中村改造”,政策端与需求端双重利好共振,行业复苏势头强劲。

受此影响,在场内主题型ETF中,平时稍显冷门的工程机械ETF显著领涨。

Wind数据显示,相关产品跟踪的中证工程机械主题指数,可以说主要重仓了3只股票――潍柴动力(000338)、三一重工(600031)、徐工机械(000425),合计权重占比超44%。

今天上午,中信建投(601066)一则研报也表示,工程机械板块存在投资机遇。

其中提到:

1月土方机械销量表现超预期,存在春节影响的情况下,1月挖掘机、装载机总体销量均实现增长,其中国内销量接近持平,出口销量微增,表现好于预期。

目前工程机械企业海外营收占比接近 50%,部分企业远超50%,且海外市场毛利率高于国内市场,利润大头已经来自海外,我们认为后续视角应该更加注重海外市场。

在美国降息大背景下,我们更加看好非美出海链,预计2025年开始工程机械海外有望延续较好增长,结构上以亚非拉为代表的发展中国家增长更好。国内市场2024年基本筑底,也进入新一轮更新换代周期,2024年以来的设备更新换代、化债等政策让国内市场回暖的确定性增强,后续有望实现温和复苏。

从企业自身角度来看,头部企业均贯彻高质量发展,国企积极推进内部改革,民企也积极推进内部降本,预计头部企业利润率降继续提升。

北证50也在冲击历史新高

与板块涨幅榜相呼应,今天主要股指中,北证50的表现同样堪称一枝独秀。

截至收盘,其年内涨幅高达36%,距去年11月8日的盘中历史高点,已相当接近。自春节以来,北交所的行情可谓量价齐升。

消息面上,目前已有超200家北交所上市公司披露2024年业绩预报。近七成公司全年营业收入正增长,半数以上归母净利润正增长,还有15家公司实现了归母净利润翻番。

据媒体报道,近期北交所融资余额再创新高,有市场人士表示:“从个股的融资余额增加情况来看,资金主要流向一些热点企业。比如人形机器人相关企业、DS相关的AI概念企业,以及业绩快报显示增长的企业,这些企业很可能是近期最受益的概念股,也是杠杆资金比较青睐的。”

有数据显示,按照前十大重仓股的口径,截至2024年四季度,公募基金重仓北交所股票市值达54.18亿元,环比大幅增长。展望后市,基金经理普遍对北交所未来市场抱有较大信心,未来随着北交所挂牌公司越多越好,流动性大幅改善和估值系统性提升,将展现更强的吸引力。

封面图片来源:每日经济新闻 文多 摄

发表评论