来源:一德菁英汇

一德期货能源化工分析师

要点速览版

供应端OPEC+计划至4月份开始提高产量,3月份炼厂又处于春季检修季,需求端相对低迷,油价短期或以震荡运行为主。

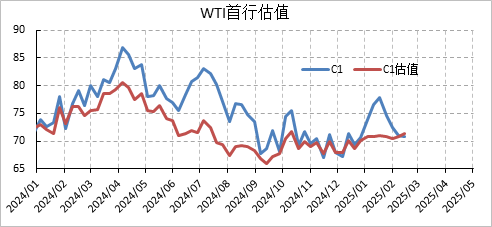

2月至今以来,受到关税、地缘等因素的影响,油价处于宽幅震荡。截至2025年2月12日,WTI首行结算价为71.37美元/桶,与1月底相比下跌1.16美元/桶。考虑到当前平衡表的调整、地缘因素和估值的影响,我们认为短期油价或以震荡为主。

一、EIA平衡表显示累库增加

在EIA、OPEC和IEA三大机构中,EIA的平衡表相对是中性的。在EIA最新的月报中显示,供应方面,随着OPEC+减产的逐步退出和非OPEC国家产量增长,预计2025年供应增长为170万桶/日。需求方面主要来自中国和印度,2025年需求增长预计为140万桶/日,增速仍低于新冠病毒前水平。对于全球库存的整体表现,2025年全年累库43万桶/日,较上月增加17万桶/日,分季度来看仍然是一季度去库,二至四季度累库,继续维持前紧后松的节奏。

二、地缘因素继续提供扰动

目前影响油价的两大地缘因素分别为中东和俄乌冲突。关于中东地缘,我们很早之前就分析过其影响为“乱而不断”。当前的矛盾主要集中在伊朗方面,美国要实施严厉制裁将其出口降零,伊朗则威胁要封锁霍尔木兹海峡,这样的“剧情”上演过不止一次,回头看到的结果就是油该出的出,该进的进。关于俄乌冲突,牵扯时间已经近三年。特朗普就职以后也与普京电话交流,双方希望结束冲突并紧密合作,让市场看到了冲突结束的希望。或许在特朗普的“撮合”之下,这场冲突能化解,但这一定是一个漫长的过程,短期出现的消息只能是市场情绪上的宣泄,增加油价的扰动。

三、油价已回归估值

从1月至今,油价冲高回落,盘面溢价最高超9美元,而的估值基本没有发生变化。换句话说,尽管油价大幅波动,但原油基本面并没有发生实质性的变化。从当前油价的表现来看,制裁和关税因素带来的影响已经消退,油价围绕基本面估值在波动。

综合来看,供应端OPEC+计划至4月份开始提高产量,3月份炼厂又处于春季检修季,需求端相对低迷,油价短期或以震荡运行为主。

发表评论