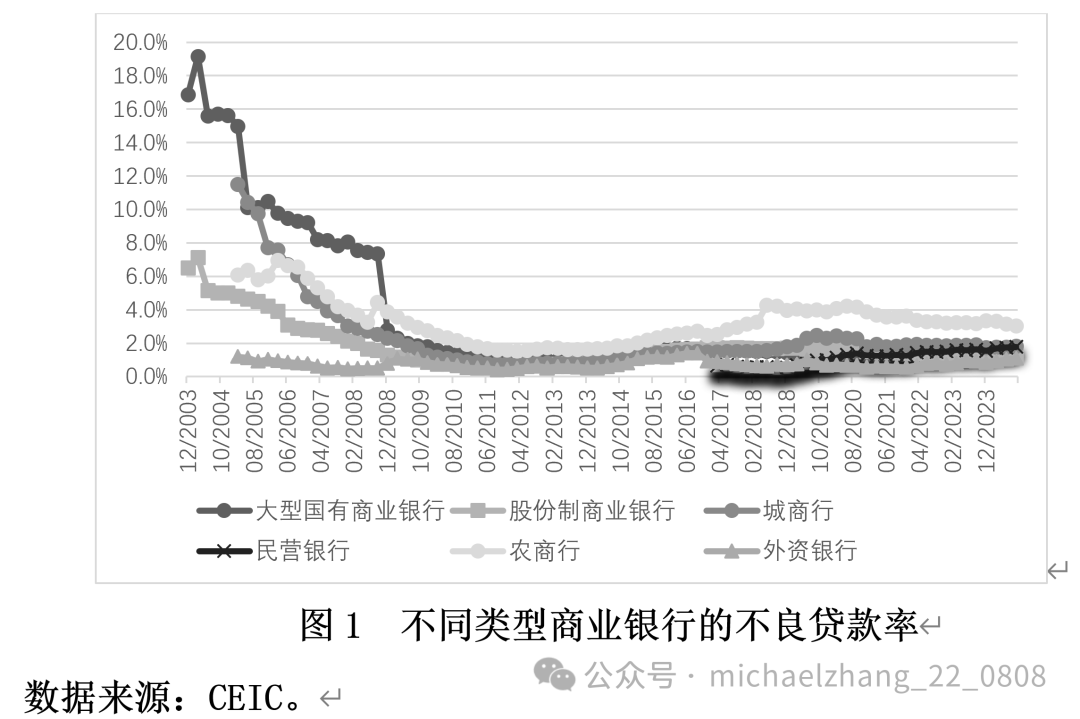

在购买汽车保险时,如何判断其合理性是每位车主都应关注的重要问题。

首先,要考虑自身的经济状况。如果您的经济预算较为紧张,那么在选择保险时,应侧重于基本的保障项目,如交强险、第三者责任险等,以确保在发生重大事故时能够有一定的赔偿能力。但如果经济条件允许,可以增加车损险、盗抢险等险种,提供更全面的保障。

其次,车辆的使用情况也是重要的依据。如果您的车辆经常在交通拥堵、事故多发的地区行驶,或者经常长途驾驶,那么购买较高额度的保险可能更为合理。例如,增加第三者责任险的保额,以应对可能出现的高额赔偿。

再者,车辆的价值也会影响保险购买的合理性。对于价值较高的车辆,购买全面的保险可以更好地保护车辆的价值。而对于价值较低、老旧的车辆,可以适当减少一些险种,降低保险费用。

下面通过一个表格来对比不同情况下的保险选择:

情况 保险选择 新车、高价值车辆 交强险、第三者责任险(高额)、车损险、盗抢险、车上人员责任险、不计免赔险等 老旧车辆、低价值车辆 交强险、第三者责任险(适当额度)、车损险(可根据车辆状况选择) 经常长途驾驶 交强险、第三者责任险(高额)、车损险、车上人员责任险、附加玻璃单独破碎险等 城市代步、少长途 交强险、第三者责任险(适中额度)、车损险(可根据自身需求)此外,个人的驾驶习惯也不能忽视。如果您是一位经验丰富、驾驶习惯良好的司机,发生事故的概率相对较低,可以在保险选择上适当精简。但如果是新手司机,由于驾驶经验不足,可能需要更全面的保险保障。

最后,保险公司的信誉和服务质量也是判断保险合理性的一个方面。一家信誉良好、服务周到的保险公司,在理赔时能够提供更高效、便捷的服务,减少车主的烦恼。

总之,判断汽车保险购买的合理性需要综合考虑多方面的因素,包括自身经济状况、车辆使用情况、车辆价值、驾驶习惯以及保险公司的信誉等,从而选择最适合自己的保险方案。

发表评论