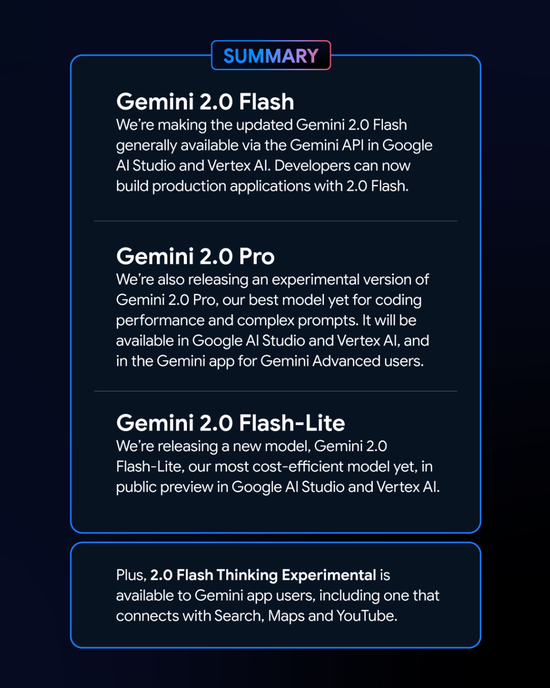

银行的现金管理业务风险控制措施

在银行的业务范畴中,现金管理业务至关重要,然而,这一业务也伴随着诸多风险。为了确保业务的稳健运行,银行采取了一系列有效的风险控制措施。

首先,银行建立了严格的客户准入机制。在开展现金管理业务之前,对客户进行全面的信用评估和风险审查。通过分析客户的财务状况、经营历史、行业地位等因素,确定其信用等级和风险承受能力。这一过程通常借助专业的信用评估模型和系统,以确保评估的准确性和客观性。

其次,强化资金监控与预警机制。利用先进的信息技术系统,实时跟踪和监控客户的资金流动情况。设置合理的风险预警指标,一旦资金流动出现异常,如大额资金突然转出、资金流向不明等,系统会立即发出警报,银行相关人员能够及时采取措施进行调查和处理。

再者,完善内部控制制度。明确各部门和岗位在现金管理业务中的职责和权限,形成相互制约和监督的机制。定期进行内部审计和检查,确保业务操作符合规定,防范内部人员的违规操作和道德风险。

另外,银行还注重合同管理。在与客户签订的现金管理服务合同中,明确双方的权利和义务,特别是关于风险承担和违约责任的条款。通过严谨的合同条款,约束双方行为,降低法律风险。

为了应对市场风险,银行会加强市场研究和分析。密切关注宏观经济形势、货币政策、利率汇率变化等因素对现金管理业务的影响,及时调整业务策略和风险管理措施。

下面通过一个表格来对比不同风险控制措施的重点和作用:

风险控制措施 重点 作用 客户准入机制 全面评估客户信用和风险 筛选优质客户,降低信用风险 资金监控与预警 实时跟踪资金流动,设置预警指标 及时发现异常,采取应对措施 内部控制制度 明确职责权限,相互制约监督 防范内部违规操作和道德风险 合同管理 明确双方权利义务和责任 约束双方行为,降低法律风险 市场研究分析 关注宏观经济和市场变化 调整策略,应对市场风险总之,银行的现金管理业务风险控制是一个综合性的系统工程,需要银行从多个方面入手,不断完善和优化风险控制措施,以保障业务的安全、稳定和可持续发展。

发表评论