《金证研》南方资本中心 柯西/作者 肖直 西洲 映蔚/风控

自开板以来,科创板汇聚了诸多战略性新兴产业,其中包括半导体行业企业。截止至2025年2月9日,近50家沪市半导体公司披露2024年业绩预告,其中15家公司减亏。而拥有两座12英寸晶圆厂的武汉新芯集成电路股份有限公司(以下简称“新芯股份”),也将冲击资本市场的目光瞄向科创板。

此次冲击科创板,新芯股份的营业收入变动趋势或与同行均值背离。在此背景下,2021-2023年,新芯股份与大客户的采销数据“对不上”,其中一年的差额超四千万元。另一方面,新芯股份称其工艺平台差异大因而以工艺步骤计算产能利用率,而其三家可比公司的产能利用率计算方式或异于新芯股份。而若以产能产量的方式计算产能利用率,2023年新芯股份的产能利用率或不足六成,或低于其披露的产能利用率,在此背景下,新芯股份反募资扩产。

一、营业收入变动趋势异于同行,销售额与大客户披露的采购额或存超四千万元“缺口”

2024年3月16日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,其中提出严把拟上市企业申报质量。

反观新芯股份,2023年,新芯股份的业绩变动趋势或异于同行均值。在此背景下,2021-2023年,新芯股份与大客户的采销数据“打架”。

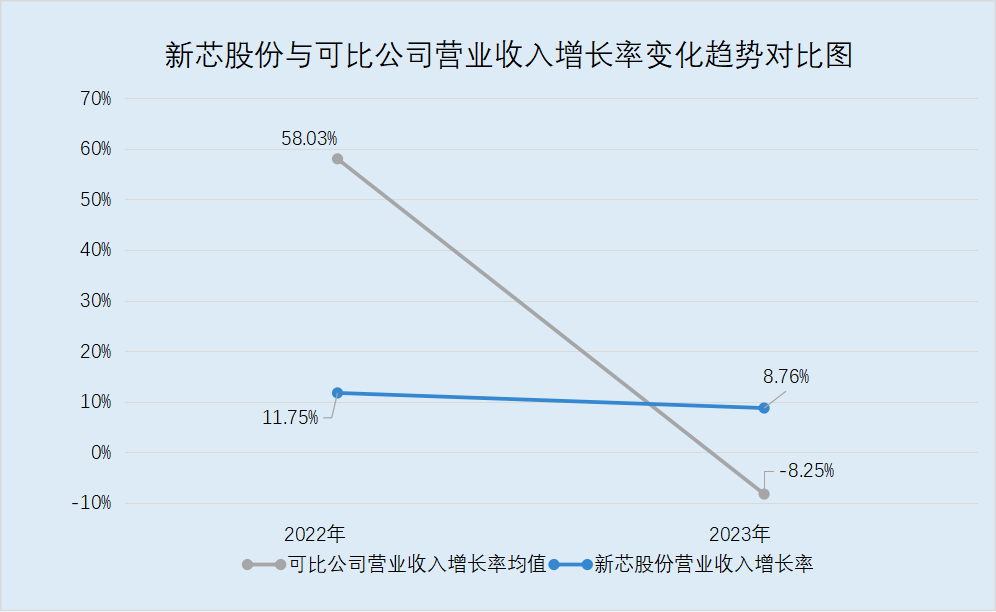

1.1 2021-2023年新芯股份营收逐年增长,而2023年同行平均营收增速呈负增长

据新芯股份签署日为2024年9月26日的招股说明书(以下简称“签署于2024年9月26日的招股书”),2021-2023年及2024年1-3月,新芯股份的营业收入分别为31.38亿元、35.07亿元、38.15亿元、9.13亿元。

不难发现,2021-2023年,新芯股份的营业收入逐年上升。

蹊跷的是,新芯股份的可比公司的营业收入变化趋势或与新芯股份相悖。

据签署于2024年9月26日的招股书,新芯股份可比公司分别为台湾积体电路制造股份有限公司(以下简称“台积电”)、联华电子股份有限公司(以下简称“联华电子”)、Global Foundries Inc.(以下简称“格罗方德”)、中芯国际集成电路制造有限公司(以下简称“中芯国际”)、华虹半导体有限公司(以下简称“华虹公司”)、合肥晶合集成电路股份有限公司(以下简称“晶合集成”)、芯联集成电路制造股份有限公司(以下简称“芯联集成”)。

据东方财富(300059)Choice数据,2021-2023年,中芯国际营业收入分别为356.31亿元、495.16亿元、452.5亿元;华虹公司营业收入分别为106.3亿元、167.86亿元、162.32亿元;晶合集成营业收入分别为54.29亿元、100.51亿元、72.44亿元;芯联集成营业收入分别为20.24亿元、46.06亿元、53.24亿元;格罗方德营业收入分别为 65.85亿美元、81.08亿美元、73.92亿美元。

据联华电子2022及2023年报,2021-2023年,联华电子营业收入分别为2,130.11亿新台币元、2,787.05亿新台币元、2,225.33亿新台币元;2022-2023年,其营业收入增长率分别为31%、-20%。

据台积电官网公开信息,截至查询日2025年2月9日,2021-2023年,台积电营业收入分别为15,874.15亿新台币元、22,638.91亿新台币元、21,617.36亿新台币元。

不难发现,除芯联集成以外,新芯股份其余可比公司2023年营业收入均下滑。

经《金证研》南方资本中心测算,2022-2023年,新芯股份的营业收入增长率分别为11.75%、8.76%。同期,新芯股份可比公司营业收入增长率均值分别为58.03%、-8.25%。

由此可知,2023年,新芯股份的营业收入变动趋势或异于同行均值。

在此情况下,新芯股份对前五大客户的销售收入,与对方披露的采购金额或矛盾。

1.2 2021-2023年与前五大客户恒烁股份采销数据矛盾,最大差额超四千万元

据签署于2024年9月26日的招股书,2021-2023年及2024年1-3月,新芯股份前五大客户中均包括恒烁半导体(合肥)股份有限公司(以下简称“恒烁股份”)。同期,新芯股份对恒烁股份销售收入分别为3.02亿元、3.44亿元、2.86亿元、0.67亿元,占销售总额的比例分别为9.62%、9.82%、7.5%、7.35%。

值得一提的是,新芯股份或系恒烁股份第一大晶圆代工供应商。

据签署日为2022年8月24日的《恒烁股份招股说明书》(以下简称“恒烁股份招股书”),恒烁股份晶圆代工主要向新芯股份采购,2019-2021年采购金额占比分别为 77.03%、65.72%、65.68%

据国元证券(000728)股份有限公司对恒烁股份2022、2023年持续督导报告,2022-2023年,新芯股份系恒烁股份第一大晶圆代工供应商。

据恒烁股份招股书,2021年,恒烁股份向新芯股份的采购金额为2.93亿元。

据恒烁股份2022-2023年报,2022-2023年,恒烁股份第一大供应商“供应商一”系晶圆代工厂。2022-2023年,其向“供应商一”的采购金额分别为3.03亿元、2.67亿元。

基于恒烁股份持续督导报告披露2022-2023年新芯股份系恒烁股份第一大晶圆代工供应商的情形,或可知,恒烁股份2022-2023年报披露的同期第一大供应商“供应商一”,或系新芯股份。

在此基础上,对比恒烁股份公告文件披露的对新芯股份采购金额,及新芯股份招股书披露的对恒烁股份的销售金额不难看出,2021-2023年,新芯股份披露的对恒烁股份的销售金额,大于同期恒烁股份披露的对新芯股份的采购金额。

经测算,2021-2023年,双方采销数据差额分别为0.09亿元、0.42亿元、0.2亿元。

需要说明的是,双方的会计政策与估计变更、会计差错更正、合并范围变化,或难解释上述数据“打架”的异象。

1.3 双方会计政策、估计变更及合并范围变化,或难解释上述数据差异

据签署于2024年9月26日的招股书,2021-2023年及2024年1-3月,新芯股份未进行会计差错更正及会计政策变更。

会计差错更正方面,据恒烁股份招股书,2022年1月28日,恒烁股份召开第一届董事会第七次会议,审议通过《关于更正公司2018年度-2021年1-6月财务报表的议案》,对于因无法准确计量和估计支付金额及时间的新芯股份F103产品技术授权金,暂估2,000万元计入资产负债表。

据恒烁股份《关于前期会计差错更正及定期报告更正的公告》,该次更正仅涉及的调整系2022年合并现金流量表,对合并资产负债表、合并利润表无影响。

据恒烁股份招股书及2022、2023年报,恒烁股份会计政策及会计估计变更对财务报表未产生重大影响。

也就是说,新芯股份与恒烁股份的会计政策、会计变更、会计差错更正,或并未对上述采销数据矛盾产生影响。

而合并范围方面,据签署于2024年9月26日的招股书,新芯股份所披露向前五大客户销售额已将向同一控制下企业销售金额合并披露。

另外,恒烁股份招股书显示,其对采购数据的披露已经将同一控制下公司合并披露。据恒烁股份2022、2023年报,其并未披露对供应商采购金额的计算是否包含同一控制下企业。

进一步考虑新芯股份合并范围的变化。

据签署于2024年9月26日的招股书,2021-2023年及2024年1-3月,新芯股份有一家控股子公司武汉新芯集成电路制造(香港)有限公司(以下简称“新芯香港”)、新芯香港主营业务系集成电路产品的设计、研发、销售;货物及技术进出口,代理进出口;其系新芯股份位于中国香港地区的销售平台。

同时,2021年3月,新芯股份称对三维创新不再形成控制;自2021年3月起,不再纳入合并范围。

据恒烁股份2022、2023年报,恒烁股份办公地址系合肥市庐阳区天水路与太和路交口西北庐阳中科大校友企业创新园11号。

据恒烁股份2022、2023年报及其招股书,恒烁股份之子公司恒瑞电子有限公司于2021年8月6日经批准注销,于2022年4月22日清算完结。

简而言之,新芯股份与恒烁股份的会计政策变更、会计估计变更以及合并范围变化等因素,或并未影响上述数据矛盾。在此情形下,新芯股份与恒烁股份披露的2021-2023年采销数据“对不上”,其中一年差额超四千万元。

二、产能利用率计算方式异于同行或不足六成,反募资超40亿元扩产

《监管规则适用指引――发行类第4号》指出,募集资金的数额和投资方向应当与发行人现有生产经营规模、财务状况、技术水平和管理能力、未来资本支出规划等相适应。

此番上市,新芯股份拟募资扩产的另一面,其产能利用率计算方式或异于同行。且报告期内,新芯股份的产能利用率呈下滑趋势。

2.1 2021-2023年产能利用率逐年下滑,此番上市拟募资超40亿元扩充产能

据签署于2024年9月26日的招股书,此番上市,新芯股份募投项目分别为“12英寸集成电路制造生产线三期项目”、“特色技术迭代及研发配套项目”,拟募资金额总额合计为48亿元。

其中,“12英寸集成电路制造生产线三期项目”(以下简称“12英寸三期项目”)拟募资43亿元,计划建设一条规划产能为5万片/月的12英寸特色工艺晶圆生产线。主要募资扩产产品系三维集成工艺平台、数模混合工艺平台相关产品,即其中三维集成业务(双晶圆堆叠、多晶圆堆叠、芯片-晶圆异构集成、2.5D以及配套逻辑)相关产能合计4万片/月,数模混合业务(RF-SOI)产能1万片/月。

据签署于2024年9月26日的招股书,2021-2023年及2024年1-3月,新芯股份特色存储工艺平台收入占主营业务收入的比例分别为74.32%、73.47%、67.71%、64.84%;数模混合工艺平台收入占主营业务收入的比例分别为19.55%、20.14%、20.26%、28.86%;三维集成工艺平台收入占主营业务收入的比例分别为5.4%、6.33%、4.54%、6.3%。

不难发现,2021-2023年,三维集成工艺平台收入占主营业务收入的比例,低于特色存储工艺平台和数模混合工艺平台。新芯股份此番募资扩产,主要产品包括三色集成工艺平台。

不仅如此,报告期内,新芯股份的产能利用率持续下滑。

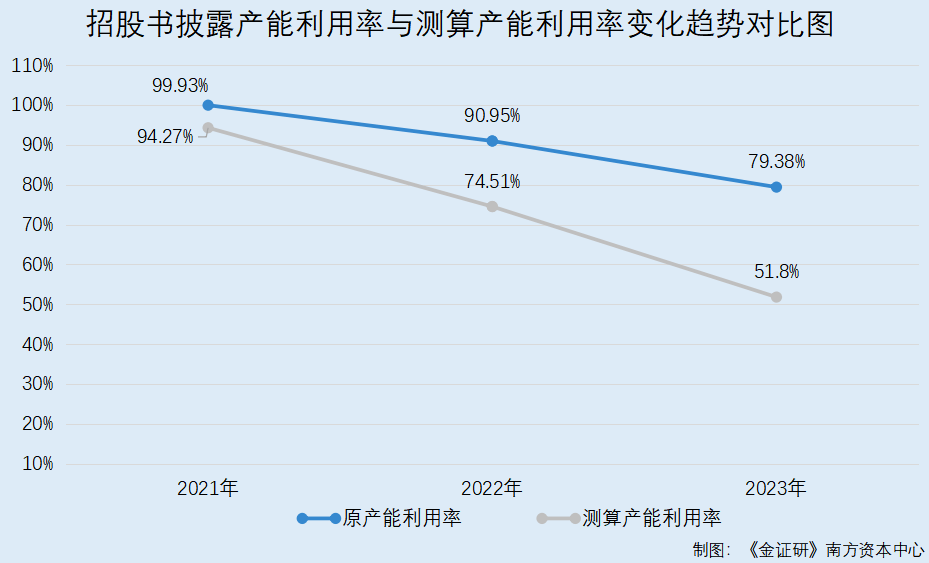

据签署于2024年9月26日的招股书,2021-2023年及2024年1-3月,新芯股份的产能利用率分别为99.93%、90.95%、79.38%、79.66%。

值得注意的是,新芯股份的第一大收入来源产品的下游或“降温”。

2.2 特色存储产品下游需求或“降温”,行业竞争加剧且客户增加库存意愿渐趋保守

据签署于2024年9月26日的招股书,2021-2023年及2024年1-3月,新芯股份特色存储工艺平台收入占主营业务收入比例为74.32%、73.47%、67.71%、64.84%。

需要指出的是,特色存储产品的主要终端应用领域分别系消费电子、汽车电子、工业控制。

值得一提的是,汽车电子、工业控制市场景气度下滑。

据北京君正(300223)集成电路股份有限公司(以下简称“北京君正”)2024年11月7日投资者关系活动记录表,北京君正称其Nor Flash产品主要在新芯股份代工。

且据北京君正2024半年报,汽车、工业等行业受宏观经济影响,行业市场需求仍较为疲弱,行业市场总体景气度仍处于底部阶段。

不仅如此,终端市场客户对于增加库存的态度或趋于保守。

据恒烁股份2023年报及2024半年报,2023年,行业景气度下降,终端市场需求不振,行业竞争进一步加剧。同时,国内存储市场的复苏存在阻力和不确定性,零售市场仍未复苏,晶圆现货价走跌,客户增加库存意愿渐趋保守。

也就是说,下游行业景气度下滑且竞争加剧,终端客户需求或“降温”。

在此基础上,晶圆代工成熟制程或面临降价竞争的情况。

据2024年5月21日发布的公开信息,晶圆代工40nm、55nm等成熟制程仍面临降价竞争的情况。

而据签署于2024年9月26日的招股书,新芯股份特色存储工艺平台技术节点均系45nm-65nm。

而问题才刚刚开始,新芯股份产能利用率计算方式或异于同行。

2.3 称工艺平台差异大以工艺步骤数计算产能利用率或异于同行,若以产量来测算产能利用率或更低

据签署于2024年9月26日的招股书,2021-2023年及2024年1-3月,新芯股份的产能分别为35.76万片、47.66万片、53.11万片、12.9万片;同期,产量分别为33.71万片、35.51万片、27.51万片、7.88万片。

同时,新芯股份称其各工艺平台工艺步骤数存在较大差别,产能利用率按产量、产能对应的工艺步骤数汇总计算。

蹊跷的是,新芯股份的可比公司或系以“片”为口径计算产能利用率。

据芯联集成招股书、中芯国际招股书、台积电2023年报,芯联集成、中芯国际及台积电三家可比公司产能利用率,均以“片”为单位统计的产能产量进行计算。

不仅如此,新芯股份建设项目的环评,也系以“片”为单位披露产能。

据2018年5月编制的《武汉新芯12英寸集成电路生产线项目二期工程环境影响报告表》,项目规划产品方案分别为年产三维特种工艺芯片120万片;年产Nor flash芯片12万片;年产逻辑产品芯片6万片。

据签署于2024年9月26日的招股书,新芯股份主营业务按工艺平台划分可分为三类,分别是特色存储、数模混合、三维集成。其中,特色存储可提供NOR Flash、MCU等产品的晶圆代工;数模混合以逻辑工艺为基础提供CIS产品代工;三维集成提供晶圆堆叠等工艺代工。

由上可知,新芯股份称工艺平台差异较大,因而以步骤数计算产能利用率。新芯股份的可比公司计算产能利用率的方式,或与新芯股份以“工艺步骤数”为单位统计的产能产量计算产能利用率的方式,存在差异。三家可比公司,产能利用率均系以“片”为单位统计的产能产量进行计算。

在此基础上,若以产量测算,2023年,新芯股份产能利用率或不足六成。

经《金证研》南方资本中心以上述新芯股份用“万片”为单位统计的产能、产量数据来测算产能利用率,2021-2023年及2024年1-3月,新芯股份的产能利用率分别为94.27%、74.51%、51.8%、61.09%。

综合而言,此番上市,新芯股份拟募资扩充12英寸特色工艺晶圆生产线,扩产产品包括三维集成工艺平台。而报告期内,新芯股份的三维集成工艺平台收入占主营业务收入的比例,低于特色存储工艺平台和数模混合工艺平台。不仅如此,新芯股份称工艺平台差异大以工艺步骤数计算产能利用率,而三家可比公司的产能利用率系以“片”为单位统计的产能产量进行计算。而若以同行的方式进行计算,则新芯股份2023年的产能利用率或不足六成。在此情形下,新芯股份此番募资超40亿元进行扩张,未来能否消化或值得关注。

免责声明:本研究分析系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本研究分析中的数据、资料、观点、或所表述的意见,仅供信息交流、分享、参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本研究分析中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本研究分析,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对本研究分析进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

-END-

本文首发于微信公众号:金证研。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

发表评论